住宅ローンについて

フラット35に民間銀行にネット銀行まで!住宅ローンはさまざまなサービスの商品があります。

どこから借り入れるにしても、しっかりとした返済計画が必要です。

いくら借りれるか調べましょう

マイホーム購入の資金計画を立てる際、自分の年齢や収入で、いくら借り入れができるのかを把握しなければなりません。

一般に、金融機関では、税込年収に占めるローンの年間総返済額(返済負担率)を融資の際の審査基準とされています。

返済負担率は、年収に応じて、25%~35%以内としている金融機関が多く、たとえば、フラット35の場合、年収400万円未満で30%、400万円以上で35%となってます。

いくら借りれる?ローンシミュレーションで無理のない借入額を調べましょう。

ローンシミュレーション住宅ローンの種類

ローンには、公的ローン(公的融資)と民間ローン(民間融資)があります。公的ローンは、その名の通り公的機関が行う融資で、財形融資や自治体融資などの種類があります。民間の金融機関は住宅ローンの商品開発に力を入れており、さまざまな特色を持ったローン商品が登場しています。

民間金融機関住宅ローン

民間の住宅ローンとは、銀行、信用金庫、生命保険会社、ノンバンク、信販会社等の民間金融機関が行う住宅ローンのことです。

※ 金利や融資限度額や返済方法等の融資条件はそれぞれ異なります。

※ 金利や融資限度額や返済方法等の融資条件はそれぞれ異なります。

フラット35(住宅金融支援機構)

住宅金融支援機構と民間金融機関が提携し、長期固定金利で提供している住宅ローンです。(全期間固定金利)

財形住宅融資

勤務先で財形貯蓄をしている方を対象とした住宅ローンです。

金利の種類

住宅ローン選びをする際に、一番と言っていいほど重要になのが金利タイプです。

同じ金融機関の住宅ローンでも、金利タイプによって、総返済額も大きく変わり、それぞれメリット、デメリットがあるので、自分に合った金利タイプを選ぶことが大切です。

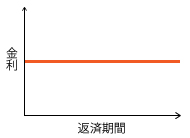

固定金利型(全期間固定型)

借り入れた金利が全返済期間を通じて変わらないタイプ

- メリット

- 毎月の返済額や総返済額が固定されるので、金利上昇期にも安心できライフプランが立てやすい。

- デメリット

- 一般的な変動金利より、金利が高め。借り入れ後に金利が低下しても返済額が変わらない。

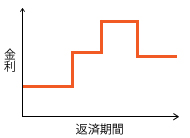

固定金利選択型

3年、5年、10年など、一定期間の金利が固定されるタイプ

- メリット

- 全期間固定タイプよりも金利が低く、固定金利期間終了後は、変動金利・固定金利を選ぶことができる。

- デメリット

- 固定期間終了後に金利が上昇すると、返済額が増加。借入時に返済額が確定しない。

変動金利型

金融情勢の変化によって金利が変動するタイプ

- メリット

- 借入時の金利が低い。金利が1年に2回見直され、金利が低下すると返済額が減少。

- デメリット

- 金利変動の影響をストレートにうけるので金利が上昇すると、返済額が増加。借入時に返済額が確定しない。

たくさんの商品から自分にあったものを選択

現在、金融機関からは様々な住宅ローン商品が提供されています。

専門の知識が無ければ、その中でどれが最も自分に適しているかを判断するのは非常に困難です。

ハウスウエストはお客様に最適なプランをしっかり提案いたします。お気軽にご相談ください。